結論から言えば、2026 年のフリマアプリ 3 社は「同じ市場」を全く違う戦略で切り分けている——メルカリは販売手数料 10% を取れるだけの出品 UX と流動性(先行者プラットフォーマー)、Yahoo!フリマは 5% の業界最低手数料で PayPay 経済圏に接続(後発価格破壊)、楽天ラクマは前月実績で 4.5〜10% に変動する段階手数料で楽天経済圏に統合(経済圏ロックイン)。表面のフォームは似ていても、手数料・本人確認・出品 UX・売上の出口(キャッシュアウト先)の設計思想は会社ごとに完全に異なる。

本稿は、これから C2C 機能や二次流通プラットフォームを企画・開発しようとしている事業責任者・PdM に向けて、3 社の 手数料設計/本人確認フロー/出品 UX/キャッシュアウト先(経済圏設計) を構造的に比較し、最後に「自社でフリマアプリを開発するなら何を設計要件に置くか」まで逆算する。プロダクト選びの「おすすめランキング」ではなく、設計思想のリバースエンジニアリングである。

なぜ 2026 年にフリマアプリ市場を再分析するのか

検索ボリュームの観点では、「フリマアプリ」というクエリ自体が月間 33,100、「フリマアプリ 比較」が月間 1,300、「フリマアプリ 手数料」が月間 480 という規模で安定しており、ユーザー側の関心はピーク後も衰えていない。

一方で、事業会社側の文脈は明確に変わりつつある。第一に、マイナンバー連携を含む本人確認の厳格化が進み、3 社とも出品・出金フローに段階的な KYC を埋め込む実装へ移行した。第二に、決済グループ(PayPay/楽天ペイ/メルペイ)との一体運営が完全に常態化し、フリマアプリは単独事業ではなく決済経済圏の獲得装置として再定義されている。第三に、売上の使い道(キャッシュアウト先)が経済圏設計の中心になり、手数料率だけでは比較できないユニットエコノミクスになっている。

つまり 2026 年のフリマアプリは、もはや「中古品を売り買いするアプリ」ではなく、「個人の余剰資産を自社決済プラットフォームに流し込むパイプ」 として運営されている。この構造を理解せずに「うちもフリマ機能を作りたい」と企画すると、決済バックエンドの設計を見誤る。

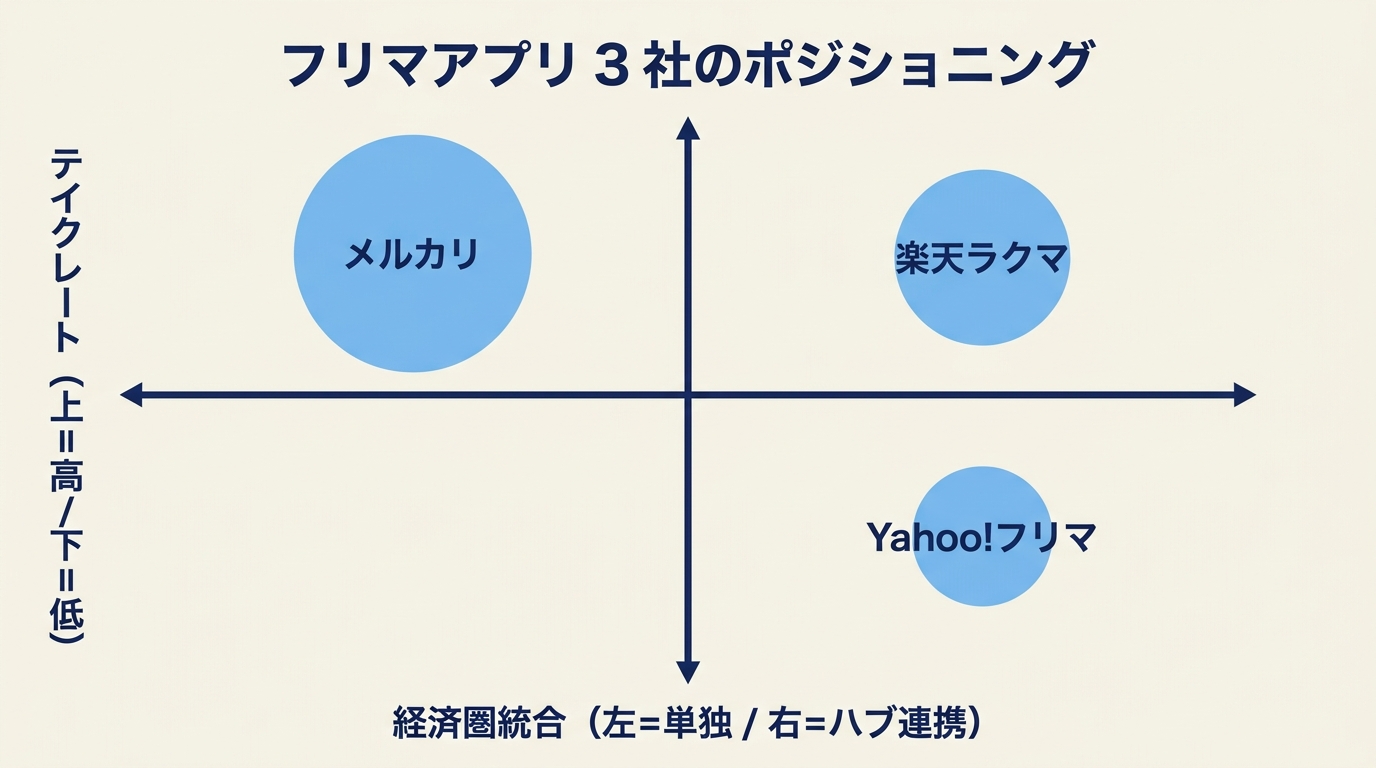

3 社のポジショニング — 「同じ市場」を別の戦略で切る

3 社が同じフリマアプリ市場に居ながら、どの軸で勝とうとしているかを並べる。テイクレートの高さと経済圏統合の深さで 2 軸マッピングすると、3 社の戦略意図が明瞭になる。

メルカリは「テイクレート高 × 単独で完結」の右上、Yahoo!フリマは「テイクレート低 × 後発で経済圏接続」の左下、楽天ラクマは「段階的テイクレート × 楽天経済圏に深く統合」の中央という、見事に住み分けされたポジションを取っている。同じ市場の同じユーザーを取り合っているように見えて、戦略的に重なっていないのがフリマ 3 社寡占の構造的安定性の正体である。

メルカリ — 「先行者の摩擦解消」プラットフォーマー

2013 年サービス開始の最古参で、国内 C2C ロングテール市場の標準言語を作った会社。出品〜配送〜決済〜評価のフルスタックを自社で握り、「フリマ=メルカリ」のブランド連想を独占している。販売手数料 10%、振込手数料 200 円という業界最高水準のテイクレートを正当化できているのは、出品の摩擦が最も低い(後述する AI 推定が業界最強)からである。

メルカリ公式 LP(jp.mercari.com)は、トップで「日本最大のフリマサービス」を打ち出し、新規ユーザーには出品の容易さ、購入者には品揃えの広さを訴求する。プラットフォーマーらしい両面市場の語り口が一貫している。

Yahoo!フリマ(旧 PayPayフリマ)— 「価格破壊×PayPay 連携」後発戦略

2019 年に PayPayフリマとして参入し、2023 年に Yahoo!フリマへリブランド。販売手数料 5% という業界最低水準を提示し、「メルカリより安く出品できる」を明確な参入ポイントにした。PayPay・Yahoo! ショッピングの巨大流入と LINEヤフー グループの経済圏を背景に、メルカリの 10% という参照点に対して半額のテイクレートで挑む構造。

公式 LP(paypayfleamarket.yahoo.co.jp)の見出しは「かんたん・安心フリマアプリ」。出品手数料の安さよりも、Yahoo!JAPAN ID と PayPay 残高による「既存導線への接続のなめらかさ」を前面に出している点が特徴的だ。

楽天ラクマ — 「経済圏統合と段階手数料」

2014 年フリマアプリ「Fril」買収を起点とした楽天系プラットフォーム。販売手数料は前月の販売実績(販売回数・金額)に応じて翌月のレートが 10% → 4.5% の 6 段階(10/9/8/7/6/4.5%)で変動する実績連動型(2026 年 5 月時点、公式ヘルプ参照)を採用しており、ヘビーユーザーには業界最低、ライトユーザーには標準水準という二段構えで設計されている。楽天会員 ID・楽天ポイント・楽天キャッシュへの即時還元が最大の武器。

LP(fril.jp)はメルカリと違い、「楽天のフリマアプリ — 中古/未使用品がお得!」と自社経済圏の中の一機能として打ち出している。単独サービスではなく、楽天市場・楽天カード・楽天ペイのクロスセル先という位置付けが明確だ。

手数料構造の比較 — 「テイクレート」だけで読まない

3 社の手数料・本人確認・出品 UX を 5 つの観点で並べたものが以下である(各社公式ヘルプ・利用規約ベース、2026 年 5 月時点)。

| 観点 | メルカリ | Yahoo!フリマ | 楽天ラクマ |

|---|---|---|---|

| 販売手数料 | 10%(最低 1 円) | 5%(業界最低) | 4.5〜10%(前月実績で翌月変動・6 段階) |

| 振込手数料 | 200 円(お急ぎ便で実質ゼロ化導線) | 100 円(PayPay 残高なら無料) | 210 円(楽天銀行 1 万円以上は無料) |

| 本人確認 | 必須(マイナンバー連携、出品・出金で段階要求) | Yahoo!JAPAN ID 必須(既存 ID 連携で摩擦最小) | 楽天会員 必須(楽天経済圏内シングルサインオン) |

| 出品最短ステップ | 3 ステップ(写真→AI 推定→出品)。AI 推定価格・カテゴリ・タイトル補完が業界最強 | 3 ステップ+PayPay 連携誘導。画像認識サジェスト搭載 | 4 ステップ(写真→詳細→出品)。AI 補完弱め・楽天 ID 既登録で工数省略 |

| 主要キャッシュアウト先 | メルペイ → コンビニ・iD 決済(残高をリアル消費に閉じ込める設計) | PayPay 残高(グループ経済圏に即時還元) | 楽天キャッシュ・楽天ポイント(楽天経済圏に即時還元) |

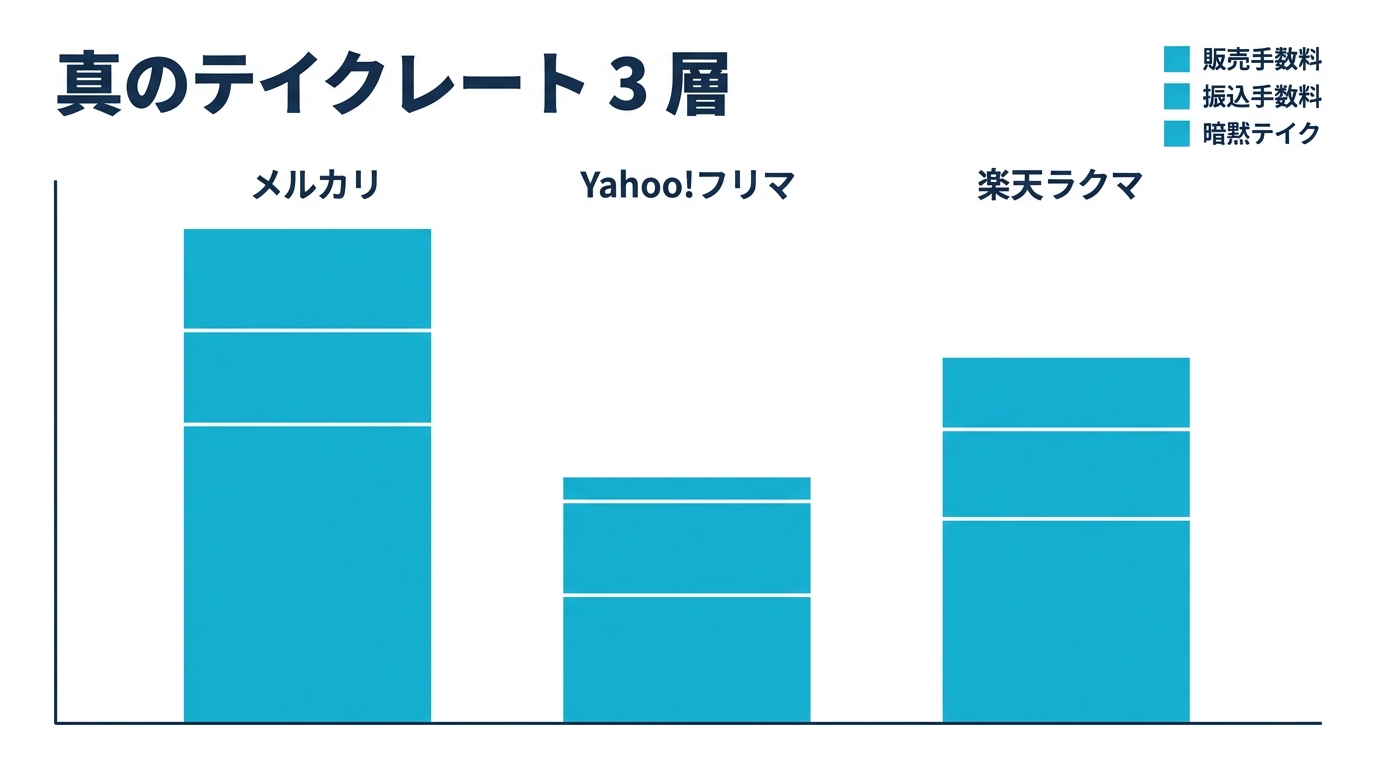

販売手数料はメルカリ 10%、Yahoo!フリマ 5%、楽天ラクマ 4.5〜10% 段階制と、表面上の格差は大きい。しかしプロダクトを企画する側が真に読むべきは、「フリマアプリのテイクレート」を構成する 3 つのレイヤーである。

1. 販売手数料(売上に対する%) — 一次的なテイク。ここで他社と差別化することは可能だが、競合の値下げを誘発しやすい。Yahoo!フリマの 5% はメルカリ 10% への明確な挑戦状である一方、メルカリは反応せず維持している(つまり「価格弾力性が低い」と判断している)。

2. 振込手数料(出金フリクション) — メルカリ 200 円・Yahoo!フリマ 100 円(PayPay 残高なら無料)・楽天ラクマ 210 円(楽天銀行 1 万円以上で無料)と、いずれも自社決済グループに残高を引き留めるための「鞭」として設計されている。出金しない=決済グループ内消費に直結するから、振込手数料は「ペナルティ」ではなく「導線設計」と読む必要がある。

3. 暗黙のテイク(決済グループへの還流による LTV) — 売上が PayPay/楽天キャッシュ/メルペイ残高として経済圏に閉じれば、それを使った決済 GMV が再びグループに帰ってくる。これは PL に「販売手数料収入」としては載らないが、経済圏全体の LTV に確実に効く。真のテイクレートは販売手数料の数倍になっていると見るのが妥当だろう。

示唆 — 自社プロダクトでフリマ機能や二次流通を立ち上げる場合、最初に決めるべきは販売手数料ではなく、「ユーザーが得た残高をどこに閉じ込めるか」 である。自社決済プラットフォームがない事業者が単純に手数料 3% で勝負しても、振込手数料での残高維持インセンティブが効かないため、PL は薄利のまま終わる。

本人確認フローの設計差分 — 摩擦をどこで取るか

3 社とも本人確認は必須だが、「いつ・どのレベルで要求するか」の設計が異なる。

メルカリ はマイナンバーカード連携を含む段階的 KYC を採用。出品自体は緩く許可し、売上を「メルペイ残高として使う/銀行口座に振込む」段階で本人確認を強制する。これによって新規ユーザーの最初の体験(出品〜売れた)までの摩擦をゼロに近づけ、本人確認は「お金を引き出すとき」というユーザーが最も納得感を持てる瞬間に持ってくる、心理的に巧妙な設計である。

Yahoo!フリマ は Yahoo!JAPAN ID 連携を前提とすることで、本人確認のかなりの部分を「既に Yahoo! 経済圏に居る」ことで肩代わりさせている。PayPay の本人確認済みユーザーであれば、フリマ側で追加の確認はほぼ不要で出品〜出金が完結する。後発が摩擦で勝つには、自前で確認するのではなく既に確認済みのユーザーを取り込むのが最短ルートだと示している。

楽天ラクマ は楽天会員 ID 必須で、これも本質的には Yahoo! と同型の「既存経済圏からのスライド」設計。楽天会員約 1 億超のスケール(楽天グループ公表、出典: 楽天グループ IR)を前提に、追加の摩擦を作らない方針である。

示唆 — 自社で C2C プラットフォームをゼロから立ち上げる場合、本人確認は「お金が動く直前」に置くのが基本。出品時に必須化すると、新規出品 CVR が劇的に落ちる(メルカリの設計が示唆する答え)。逆に既存の自社 ID 基盤(会員プログラム・電子マネー等)がある事業者は、それを「擬似 KYC」として転用できる導線設計が最大の競争優位になる。

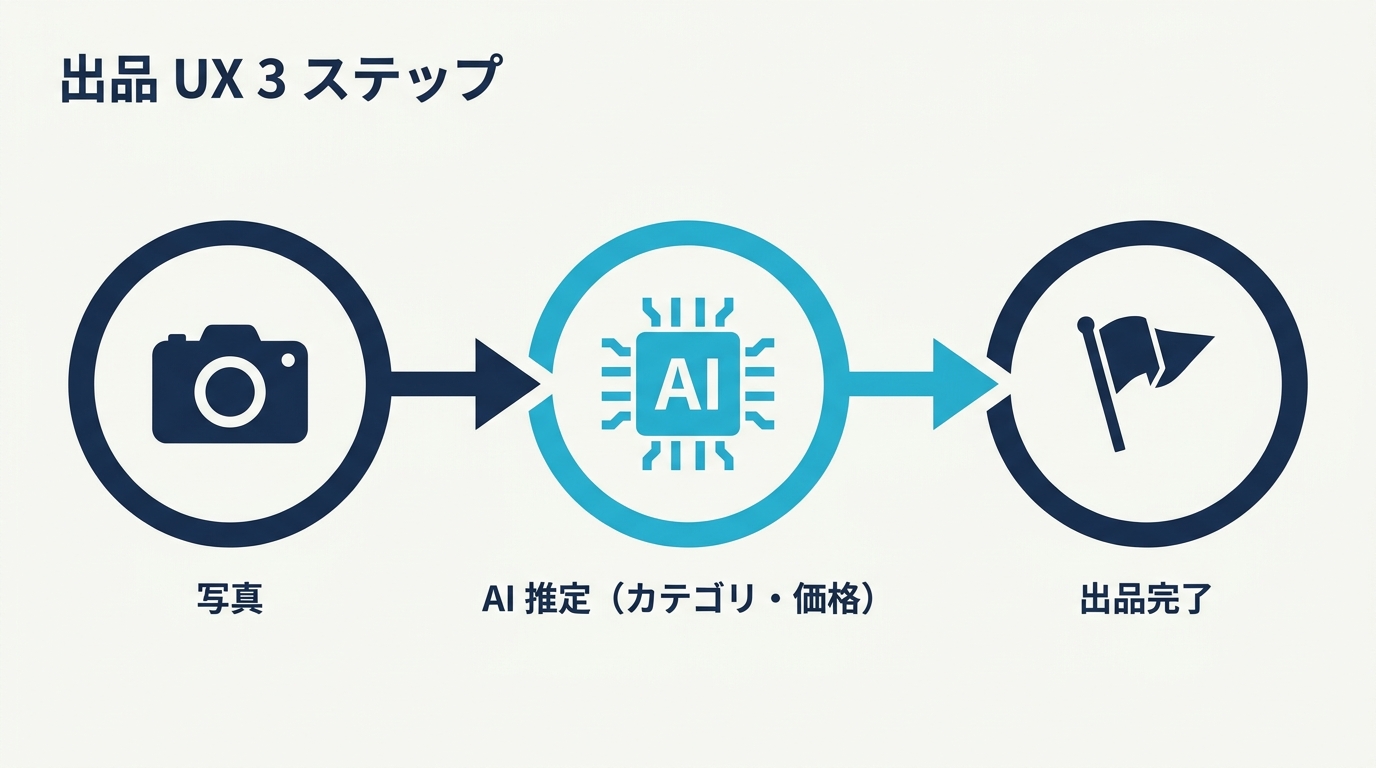

出品 UX 比較 — AI 補完がコンバージョンを決める

「写真を撮ったら何分で出品が完了するか」は、出品 CVR を左右する最重要 KPI である。3 社の体感差は大きい。3 社の出品フローを同じフレームに揃えて並べたものが下記である。

メルカリ は写真 1 枚撮影 → AI による商品名・カテゴリ・推定価格・送料区分のサジェスト → ユーザー確認のみで出品が完了するフローで、3 ステップ・60 秒以内の出品を実現している。商品認識 AI の精度と推定価格の妥当性が業界最強で、これがメルカリのプラットフォーマーとしての堀になっている。AI 推定価格は過去の取引データを訓練データとして使えるからこそ、累計取引データを最も多く持つメルカリが最も強い、という構造的優位がある(先行者の累積優位)。

Yahoo!フリマ も画像認識サジェストを実装しているが、AI 推定価格の精度はメルカリより一段下というのが業界の評価。ただし PayPay 連携で「売れた瞬間に PayPay 残高として確定」できる出口の速さで補っている。

楽天ラクマ は商品詳細の手入力比率が高く、4 ステップ程度を要する。AI 補完への投資が相対的に遅れている印象だが、楽天 ID 既登録による初期セットアップの省略で全体所要時間は中位に位置する。

示唆 — フリマ的な C2C を自社で作るなら、カメラ →AI 商品認識・推定価格 → 出品確定 の 3 ステップを最低ラインとして設計する。AI 補完を「あればうれしい付加機能」と扱うと、出品 CVR が立ち上がらず、結果として流通量が伸びず、取引データが貯まらず、AI もさらに弱くなる負のスパイラルに入る。MVP 段階から AI 推定価格の組み込みを前提に PoC を組むのが正解だ。

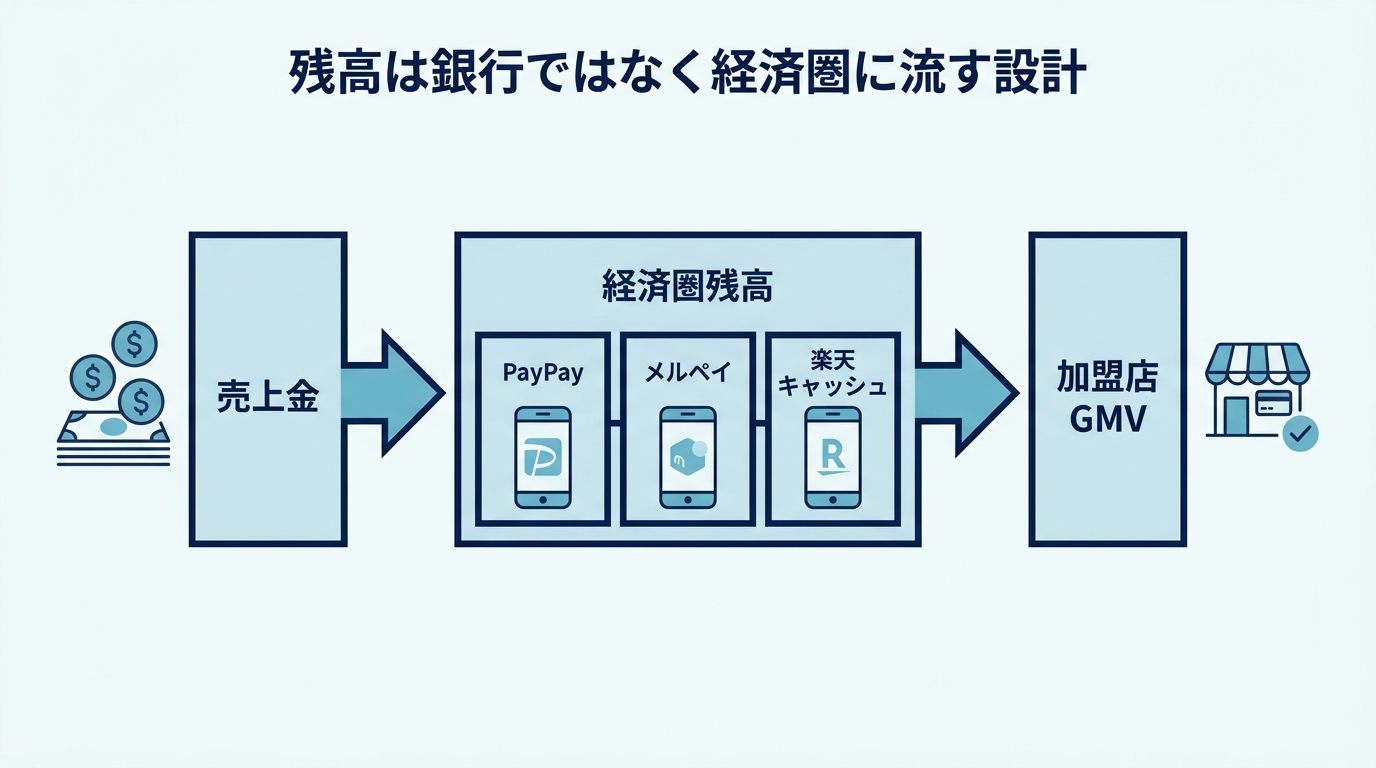

キャッシュアウト先と経済圏設計 — 残高をどこに閉じ込めるか

最後に、現代フリマアプリの本質である「残高の出口設計」を整理する。

| 出口 | メルカリ | Yahoo!フリマ | 楽天ラクマ |

|---|---|---|---|

| 自社決済残高 | メルペイ残高 | PayPay 残高 | 楽天キャッシュ・楽天ポイント |

| リアル決済展開 | コンビニ・iD 決済(メルペイ) | PayPay 加盟店(業界最大級) | 楽天ペイ加盟店・楽天市場 |

| 銀行振込時の鞭 | 200 円手数料 | 100 円(PayPay 残高なら無料) | 210 円(楽天銀行 1 万円以上で無料) |

| 経済圏連携収益化 | メルカード・メルカリ Shops | LYP プレミアム連携 | 楽天市場・楽天カード SPU |

3 社それぞれの「フリマ売上金 → 銀行振込抑制 → 自社経済圏への流入 → 各種 GMV / 加盟店収益」のフロー全体を図解すると、経済構造の同型性がはっきり見える。

3 社とも「フリマで稼いだお金は、銀行に出さず、自社決済グループの中で使ってもらう」設計に振っている。これによってフリマ事業単独の薄い手数料収入を、決済 GMV・カード手数料・ポイント原資化・加盟店手数料という複数のレイヤーに増幅する仕組みである。

逆に言えば、自社決済グループを持たない事業者がフリマ機能だけで勝負しても、ユニットエコノミクスは絶望的に薄くなる。ここはプロダクトを企画する側が最初に直視すべき事実である。

自社プロダクトへの 5 つの示唆 — 自社プロダクトへの転用

3 社の構造分析から、これから C2C や二次流通系プロダクトを企画する事業責任者が押さえるべき設計原理を 5 つに整理する。

1. 手数料率を売り文句にしない。 5% で参入しても、メルカリは反応せず、Yahoo!フリマも段階的に上げてくる可能性がある。手数料は経済圏全体のテイクレートの一部に過ぎないと割り切る。

2. 残高の出口を最初に設計する。 自社決済プラットフォームがないなら、外部決済(Stripe・PayPay・楽天ペイ等)への「気持ちよい出金導線」を最初に作る。出口がない C2C は売上が貯まらず、再利用も起きない。

3. 本人確認は「お金が動く直前」に置く。 出品時の KYC 必須化は新規出品 CVR を破壊する。出金時/高額取引時に段階化するのが王道。既存自社 ID 基盤があるなら最大限活用する。

4. AI 商品認識・推定価格は MVP の必須要件にする。 「出品 3 ステップ・60 秒以内」を達成できない C2C プロダクトは、競合と比較された瞬間に離脱される。Gemini/GPT-4o レベルのマルチモーダル AI を最初から組み込む前提で設計する。

5. 「単独事業」として PL を組まない。 経済圏内クロスセル・LTV 増加・既存サービスの解約抑止など、フリマ機能が他事業に与える外部効果で投資判断する。単独黒字化を求めると、3 社寡占構造の中で勝てない。

フリマアプリを開発するなら — 3 社の構造から逆算した設計要件と費用感

ここまでの構造分析を、これから自社でフリマアプリ(C2C / 二次流通機能)を開発・発注する立場に引き直すと、要件は「画面を作る」話ではなく「経済圏とユニットエコノミクスを設計する」話になる。3 社の解剖から逆算した、最低限の設計要件は次の 5 つである。

1. エスクロー決済と残高ウォレット。 フリマの中核は「売れてから入金されるまでお金を預かる」エスクロー構造と、売上を貯める残高ウォレットである。3 社が共通して持つこの基盤がないと、そもそも C2C の信頼が成立しない。自社決済基盤がなければ、Stripe Connect / PAY.JP 等のマーケットプレイス型決済に最初から乗せる前提で設計する。

2. 段階的な本人確認。 前述の通り、本人確認は「出品時」ではなく「出金・高額取引の直前」に置く。eKYC ベンダー(TRUSTDOCK / LIQUID 等)の API を出金フローに差し込む構成が標準で、ここを自前実装しようとすると工数とコンプライアンスリスクが跳ね上がる。

3. マルチモーダル AI の出品補完。 メルカリの堀がここにある以上、「写真 1 枚 → 商品名・カテゴリ・推定価格サジェスト」は MVP の必須要件であって付加機能ではない。Gemini / GPT-4o クラスのマルチモーダル API を最初から組み込み、推定価格は自社の取引データが貯まるたびに精度を上げていく前提で設計する。

4. 売上金の出口(経済圏連携)。 3 社全員が「銀行に出させず自社経済圏に閉じ込める」設計に振っている。自社経済圏がない事業者は、ポイント・クーポン・次回利用インセンティブなど「出金より使った方が得」と感じさせる出口を最初に設計しないと、ユニットエコノミクスが薄利のまま終わる。

5. 不正・トラブル対応のオペレーション。 偽物・無在庫・受取トラブルの対応フロー(通報・補償・凍結)は、画面以上に運用設計が重い。ここを軽く見積もると、リリース後のカスタマーサポートコストで PL が崩れる。

開発規模と費用の考え方

「フリマアプリの開発費用」は一概には言えないが、何をスコープに入れるかで桁が変わると理解しておくのが正しい。出品・購入・決済・本人確認・通知だけの検証用 MVP と、AI 出品補完・経済圏連携・不正対応・運営管理ツールまで含むフルスケールでは、必要な工数も体制も大きく異なる。最初から全部を作ろうとすると資金が尽きるため、「自社の経済圏 / LTV にとって C2C 機能が果たす役割」を 1 つに絞り、その仮説を最小構成で検証する PoC から入るのが、3 社の歴史(いずれも単機能から始めて経済圏に育てた)が示す定石である。

内製か受託かは、「決済・本人確認・AI 補完という"作り込みが重く専門性が高い基盤"を、自社の限られたエンジニアリソースで抱えるべきか」で判断する。検証フェーズでは、この基盤設計を伴走できる開発パートナーに PoC を任せ、勝ち筋が見えてから内製へ巻き取る進め方が、リスクを最も下げる。

まとめ — 「フリマアプリを作りたい」の正体

事業会社から「うちもフリマアプリを作りたい」と企画が立ち上がるとき、本当に欲しいものは「中古品を売買する場」ではなく、「ユーザーが自社サービス圏内で能動的に経済活動する場」 である場合がほとんどだ。

メルカリは個人の余剰資産を、Yahoo!フリマは LINEヤフー経済圏の購買体験を、楽天ラクマは楽天経済圏の SPU を、それぞれの装置として運営している。フリマアプリは表面的なフォームが似ているだけで、戦略的役割は会社ごとに完全に異なる。

次に問うべきは「メルカリのようなアプリを作りたい」ではなく、「自社の経済圏 / LTV にとって、C2C 機能はどんな役割を果たすのか」である。

テクラル合同会社では、こうした事業構造の読み解きから、フリマ・C2C・二次流通プロダクトの MVP 設計・PoC 開発までを伴走しています。新規事業の構想段階・既存プロダクトへの C2C 機能の追加・収益化設計の見直しに取り組む事業責任者・PdM・経営者・新規事業担当者の方は、いずれの段階でもテクラル合同会社までお気軽にご相談ください。

出典・参考資料

- メルカリ公式ヘルプ「販売手数料について」「振込手数料について」(help.jp.mercari.com、2026 年 5 月時点)

- Yahoo!フリマ公式ヘルプ「販売手数料」「売上金の管理」(support.yahoo-net.jp/PccFleamarket、2026 年 5 月時点)

- 楽天ラクマ公式ヘルプ「販売手数料について」(fril.jp/guide/fee、2026 年 5 月時点)

- 楽天グループ株式会社 IR 資料(楽天会員数)

※ 各社の手数料・規約は頻繁に改定されるため、最新の数値は必ず各社公式ヘルプにてご確認ください。本稿は 2026 年 5 月時点の公開情報に基づく構造分析です。