「法人支出管理(BSM)」を名乗る日本の主要4社 ── バクラク・UPSIDER・Bill One・楽楽精算は、同じ市場の言葉を使いながら、まったく違う場所で戦っている。バクラクは「支出にまつわる全業務をAIエージェントで束ねる横断プラットフォーム」、UPSIDERは「与信と決済(法人カード)を起点にした金融プレイヤー」、Bill Oneは「請求書受領という一点突破からの面取り」、楽楽精算は「経費精算という最大の母集団を押さえる王者」だ。本稿は、この4社の参入起点・収益源・規模を一次データで突き合わせ、法人支出管理市場のどこに勝ち筋と参入余地があるのかを構造分析する。

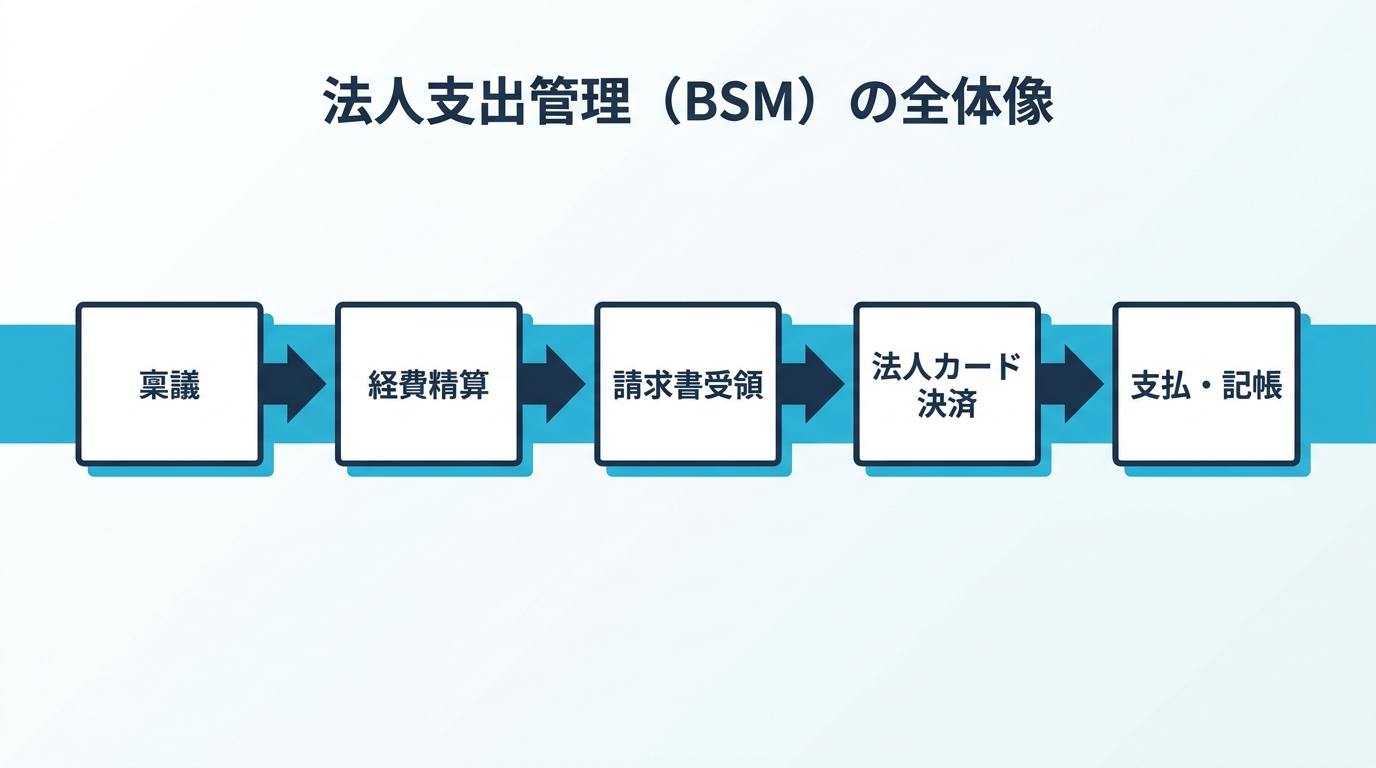

法人支出管理(Business Spend Management、以下BSM)とは、稟議・経費精算・請求書受領・支払・法人カード決済・予実管理といった「企業がお金を使うすべての業務」を一気通貫で扱う領域を指す。かつては経費精算・会計・購買がバラバラのソフトで運用されていたが、ここ数年で「支出の入口から支払・記帳まで」を一枚のプラットフォームに束ねる動きが加速している。直近半年だけでも、LayerX(バクラク)の全社ARR100億円到達、UPSIDERのみずほによる約460億円買収、Bill Oneの国内最速ARR100億円突破と、市場構造を読み解く素材が立て続けに供給された。新規事業・参入を検討する立場にとって、いまは「誰がどこで稼いでいるか」を見極める好機である。

この記事は、自社プロダクトで支出管理・バックオフィス領域への参入や拡張を検討する事業責任者・PdM・経営者・新規事業担当者が、4社の構造から転用できる原理を抽出するための資料として書いた。

法人支出管理(BSM)市場とは何か、規模はどれくらいか

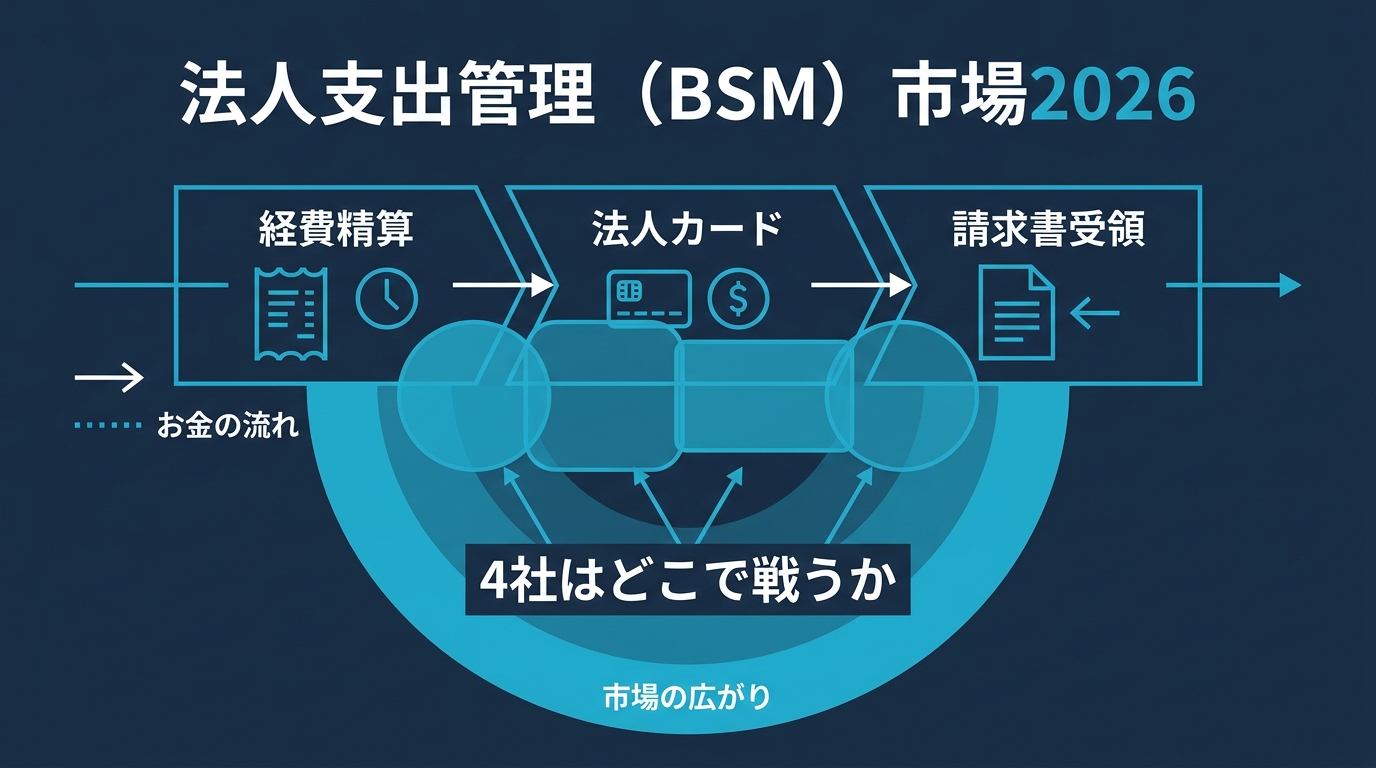

BSM市場は世界で年率およそ10%で成長する拡大市場であり、日本では「経費精算・請求書受領・法人カード」という3つの巨大な需要が同時に立ち上がっている。これがこの領域に資本とプレイヤーが集中する根本理由だ。

世界のBSMソフトウェア市場規模は、調査会社IMARC Groupの推計で2025年に約250億ドル(およそ25.0 billion USD)、2034年には約600億ドル(およそ60.0 billion USD)へ拡大するとされ、2026〜2034年の年平均成長率はおよそ9.9%と見込まれている。クラウド化とAI・機械学習の業務適用が成長を牽引する構図で、調査機関により数値の前提は異なるものの、「2桁成長が続く大型市場」という結論は共通している。

日本市場の特徴は、BSMを構成する各レイヤーがそれぞれ単独で巨大な需要を持つ点にある。「経費精算 システム」だけで月間検索ボリュームは相応に大きく、「法人カード」関連の検索需要はさらに大きい。つまり日本では「BSM」という統合概念で検索する人はまだ少なく、「経費精算」「法人カード」「請求書受領」という個別の課題で需要が立っている。プレイヤーはこの個別需要のどこかを入口に取り、そこから隣接業務へ面を広げる戦略を採っている。

示唆:BSMは「統合プラットフォーム」として一気に作るより、巨大な単一需要(経費精算・請求書・法人カード)のどれか1点を入口に取り、そこから横へ広げるのが現実的な参入経路である。

バクラク・UPSIDER・Bill One・楽楽精算は何が違うのか(4社比較)

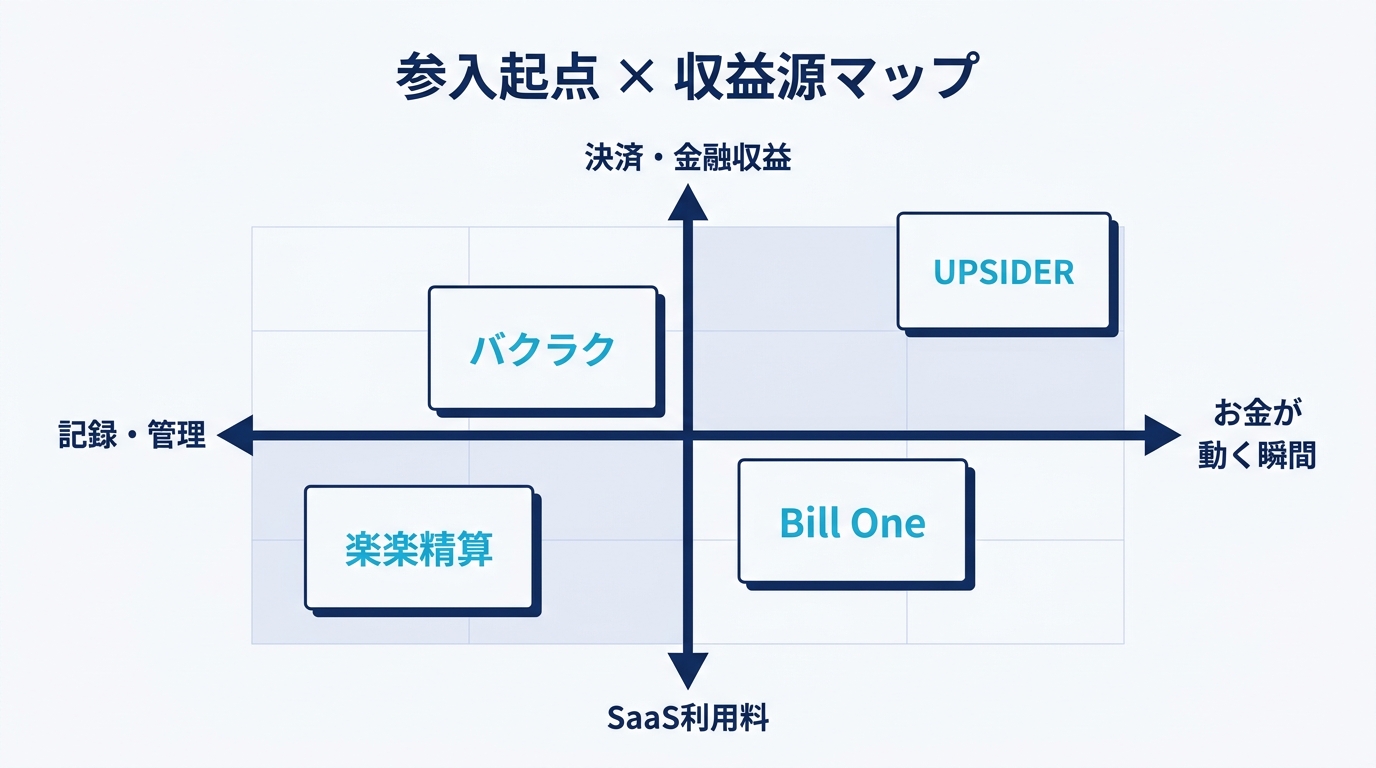

4社は「法人の支出」という同じ的を狙いながら、参入起点が経費精算・法人カード・請求書受領・経費精算とずれており、収益源も利用料・決済手数料・利用料と異なる。だから正面から競合しているように見えて、実際の主戦場は重なっていない。

下表に、各社の参入起点・主な収益源・公表規模を一次情報ベースで整理する。

| 項目 | バクラク(LayerX) | UPSIDER | Bill One(Sansan) | 楽楽精算(ラクス) |

|---|---|---|---|---|

| 参入起点 | 請求書受取・経費精算 | 法人カード(与信・決済) | 請求書受領 | 経費精算 |

| 中核の収益源 | SaaS利用料(複数プロダクト) | カード決済の手数料・金融収益 | SaaS利用料(請求書受領網) | SaaS利用料(経費精算) |

| 公表規模の目安 | バクラク累計 約1.5万社・継続率99%超 | 利用企業 8万社超 | ARR 約128億円・契約 約4,600社 | 累計導入 2万社超 |

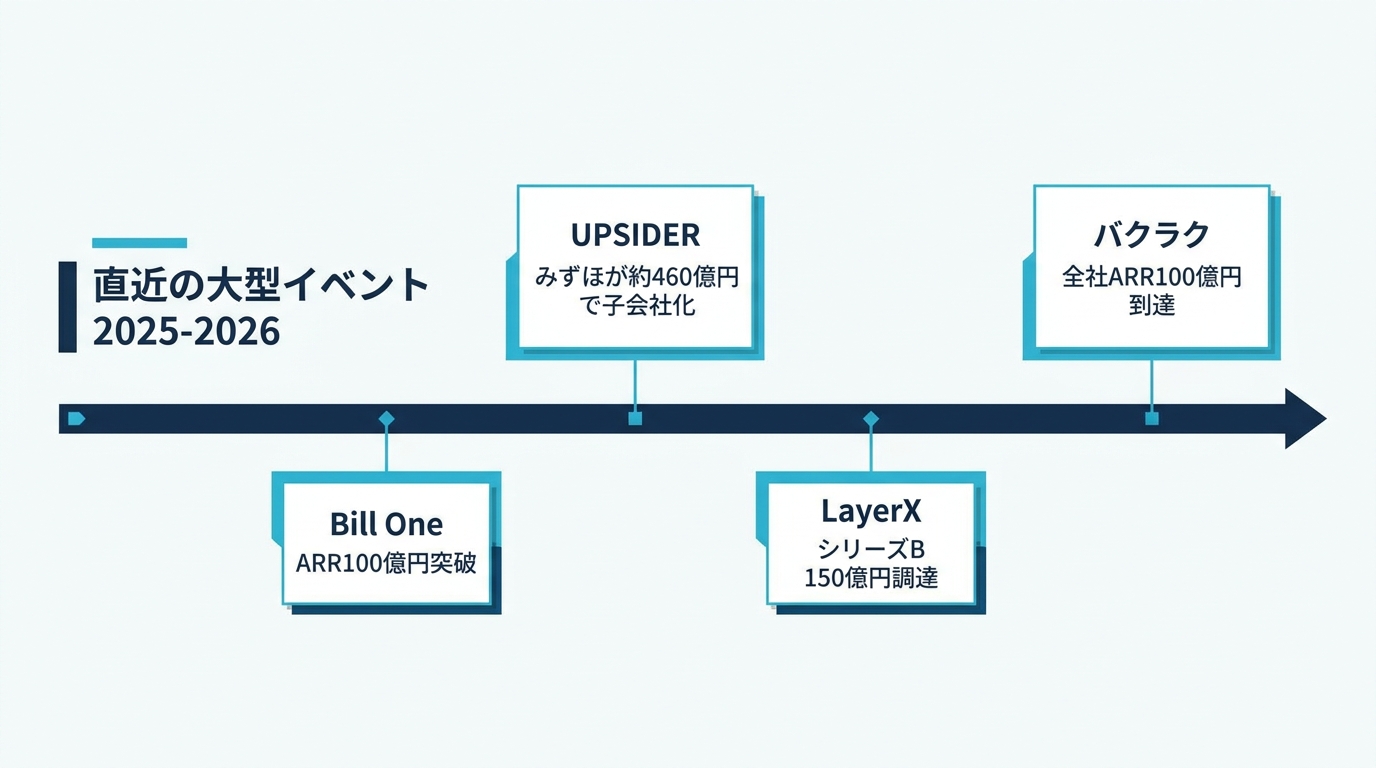

| 直近の大型イベント | 全社ARR100億円到達(2026年1月末)、シリーズB 150億円調達(2025年9月) | みずほが約460億円・株式約70%で子会社化(2025年7月発表) | 国内BtoB SaaS最速でARR100億円突破、請求書受領シェア4年連続No.1(49.0%) | 経費精算ソフト顧客満足度No.1(2025年) |

| AI戦略の打ち出し | AIエージェント事業を全社で牽引 | AIによる与信判定・AI経理 | 請求書業務を「なくせる」AI新機能 | AIが精算を自動作成するエージェントβ提供 |

※規模指標は各社が異なる定義(累計導入社数/契約社数/ARR/利用企業数)で公表しており、横並びの単純比較はできない。あくまで「どの軸で大きさを語っているか」を読むための整理である。

ここで重要なのは、各社が「自社の強い指標」で規模を語っている点だ。バクラクは累計導入社数と継続率、Bill OneはARRと請求書受領シェア、UPSIDERは利用企業数、楽楽精算は累計導入社数。指標の選び方そのものが、その会社の戦い方を表している。

示唆:競合を「同じ機能を持つか」で見ると判断を誤る。「どの業務を入口に、どの収益源で稼いでいるか」で分類すると、4社の主戦場が重なっていないことが見える。

バクラクはなぜ「AIエージェントで支出業務を束ねる」方向に賭けたのか

バクラクの戦略は「請求書受取・経費精算という入口から、稟議・支払・法人カード・勤怠まで支出周辺業務を面で押さえ、その全体をAIエージェントで自動化する」ことに集約される。単機能の効率化ではなく、支出にまつわる業務群を一枚に束ねるプラットフォーム化が本質だ。

バクラクを提供するLayerXは、2026年1月末時点で全社ARR100億円に到達したと2026年3月に発表した。これをけん引したのがAIエージェント事業であり、同社は2025年9月にTCVをリード投資家とするシリーズBで150億円を調達(累計調達額は約282億円)、三菱UFJ銀行も出資者に名を連ねた。バクラクシリーズは2025年4月時点で累計導入企業 約1.5万社、サービス継続率99%超という実績を持つ。

注目すべきは、LayerXが調達時に「2030年度ARR1000億円・うちAIエージェント事業で500億円」を掲げ、AIへの集中投資を明言したことだ。請求書受取(2021年1月開始)という単一機能から始まり、経費精算・法人カード・勤怠・人事領域へとプロダクトを増やし、それらを横断するAIワークフォースで束ねる ── これは「点で売って面で囲い、AIで深掘りする」典型的な拡張戦略である。継続率99%超という数字は、複数プロダクトを束ねるほど解約しにくくなる構造(スイッチングコストの積み上げ)が効いていることを示唆する。

示唆:単機能SaaSの次の一手は「隣接業務への横展開」と「束ねた業務をAIで自動化する縦の深掘り」の両輪である。バクラクは継続率という出口指標でこの戦略の有効性を裏づけている。

UPSIDERはなぜ「法人カード(与信・決済)」を起点に選んだのか

UPSIDERの戦い方は、経費や請求の「記録・管理」ではなく、支出が発生する瞬間の「与信と決済」を押さえる点に特徴がある。法人カードを起点にすると、SaaS利用料ではなく決済手数料という、利用が増えるほど自動で積み上がる収益源を取れる。

UPSIDERは2018年創業で、AIが判定した信用力をもとに法人向けクレジットカードを発行し、法人カード「UPSIDER」や請求書カード払いサービス「支払い.com」の利用企業数は8万社を超える。2025年7月29日、みずほ銀行がUPSIDERホールディングスの株式約70%を約460億円で取得し連結子会社化すると発表した(2025年9月ごろ完了見込み)。創業株主は株式を保有し続け、将来の上場も視野に入れる「スイングバイIPO」のスキームである。

なぜ法人カードが起点として強いのか。第一に、収益が決済額に連動するため、利用企業の事業が伸びるほど自社収益も伸びる。第二に、与信データという他社が持ちにくい資産が貯まる。第三に、メガバンクにとって「デジタルが遅れた中小企業の効率化支援」という文脈で買収する価値が高く、出口(M&A)の選択肢が広い。約460億円という評価額は、SaaS利用料モデルとは異なる「金融プラットフォームとしての価値」が認められた結果と読める。

示唆:支出管理を「記録」ではなく「お金が動く瞬間(決済・与信)」から設計すると、利用連動型の収益と金融データという2つの堀を同時に築ける。ただし与信・決済は規制と資本の要求が重く、参入難易度はSaaSより格段に高い。

Bill Oneはなぜ「請求書受領」の一点突破で国内最速ARRを実現したか

Bill Oneの勝ち筋は、最も標準化しやすく全企業に共通する「請求書受領」という一点に絞り込み、そこで圧倒的シェアを取ってネットワーク効果を起こしたことにある。広く浅くではなく、狭く深く面を取った典型例だ。

Sansanが提供するBill Oneは2020年5月開始で、ARRは約128億円・契約社数 約4,600社に達し、国内BtoB SaaSで最速のARR100億円突破とされる。請求書受領サービスのシェアは4年連続No.1で、シェア率は49.0%に拡大した。さらに、Bill Oneの請求書ネットワーク上で請求書をやり取りする企業は20万社を超える(2025年5月末時点)。

一点突破が効いた理由は2つある。1つは、請求書受領があらゆる業種・規模に共通する業務であり、需要の母集団が極大であること。もう1つは、受領側が増えるほど発行側も乗る「請求書ネットワーク」が形成され、後発が崩しにくい面(ネットワーク効果)になる点だ。Sansanが名刺管理で培った「企業間データのネットワークを作る」型を、請求書という別の伝票で再現したとも読める。受領という入口を取った後、経費精算・債権管理へと隣接領域を広げる動きは、バクラクの横展開と同型である。

示唆:標準化された単一業務で圧倒的シェアを取り、利用者間のネットワーク効果を起こせれば、後発の参入を構造的に防げる。参入起点は「広い機能」より「全社共通で標準化しやすい一点」を選ぶ方が、面取りの速度が出る。

楽楽精算はなぜ「経費精算」という最大の母集団で王者であり続けるか

楽楽精算は、BSMを構成する業務の中で最も検索需要が大きく裾野が広い「経費精算」を早くから押さえ、中堅・中小の母集団でシェアと累計導入社数の王者であり続けている。新興4社が「AI」「決済」「ネットワーク」で攻める一方、楽楽精算は「最も多くの企業が最初に困る業務」を地道に取り切る戦略だ。

楽楽精算を提供するラクスは、2025年9月時点で累計導入社数2万社を突破。SaaS型経費精算システムで国内導入社数No.1とされ、経費精算ソフトの顧客満足度調査でも上位の評価を得ている。中堅・中小企業での市場シェアは高く、この層では半数超が楽楽精算を導入しているとされる。同社も2025年に「楽楽AIエージェント for 楽楽精算」のβ版を提供開始し、AIが精算を自動作成する方向へ動いている。

楽楽精算の強さは「派手さのなさ」にある。経費精算は全企業に発生し、業種を問わず標準化しやすく、いったん業務に組み込まれると乗り換えコストが高い。新興プレイヤーがAIや決済で目立つ一方、楽楽精算は最大の母集団を取り切ることで安定した解約のしにくさを得ている。AIエージェント対応に動いているのは、この母集団を新興勢に侵食されないための防衛策と読める。

示唆:最大の需要母集団を地道に押さえる戦略は、話題性では劣っても解約のしにくさと規模で勝る。新規参入で「王者がいる業務」に正面から挑むなら、王者が手薄な切り口(特定業種・特定規模・AI自動化の深さ)で差別化軸を作る必要がある。

この市場に新規参入の余地はあるか、どこを狙うべきか

参入余地は「4社が押さえた巨大な単一業務の正面」ではなく、「業務と業務のつなぎ目」「特定業種・特定規模に特化した縦」「AIエージェントによる自動化の深さ」にある。BSMは統合化が進む一方で、現場では依然として複数ツールが分断されており、すき間が残っている。

第一に、業務間の「つなぎ目」だ。経費精算・請求書受領・法人カード・会計が別ツールで運用されている企業は依然多く、それらを横断するデータ連携やワークフロー自動化には余地がある。第二に、特定業種・特定規模への縦特化。建設・医療・飲食など、業界固有の支出フローを持つ領域では、汎用BSMが取りこぼす要件がある。第三に、AIエージェントによる自動化の深さ。4社すべてがAIに動いている事実は、逆に言えば「AIで支出業務をどこまで自動化できるか」がまだ勝負の途中であることを意味する。

ただし注意点もある。法人カード・与信のような金融レイヤーは資本と規制の要求が重く、SaaSのスピード感では入りにくい。請求書受領のようにネットワーク効果が効いた領域は、後発が正面から崩すのは難しい。参入を検討するなら、「自社が持つ業界知見・データ・チャネル」と「まだ統合されていないすき間」が交わる点を冷静に見極める必要がある。

示唆:BSMへの参入は「巨大な単一業務の正面突破」ではなく、「つなぎ目・縦特化・AI自動化の深さ」のいずれかで差別化軸を立てるのが現実的だ。重要なのは、機能の多さではなく「どの入口を取り、そこからどう面を広げ、何で稼ぐか」という収益構造の設計である。

テクラル研究所からの提案

法人支出管理市場の4社を見比べて分かるのは、勝敗を分けるのが機能の多寡ではなく「参入起点・収益源・面の広げ方」という事業構造の設計だということです。バクラクは横展開とAI、UPSIDERは決済起点の金融化、Bill Oneは一点突破とネットワーク効果、楽楽精算は最大母集団の防衛 ── 同じ市場でも、構造の置き方で戦場が変わります。

新規事業や既存プロダクトでこの領域に参入・拡張を検討する場合、まず必要なのは「どの単一業務を入口に取り、どこへ面を広げ、何で収益を立てるか」を最初に設計することです。テクラルでは、こうした市場構造の調査・参入余地の見立てから、支出管理・バックオフィス系SaaSのMVP開発、AIエージェントによる業務自動化の組み込み、収益化設計までを一気通貫で支援しています。

新規事業の構想段階・既存プロダクトのUX改善・収益化設計の見直しに取り組む事業責任者・PdM・経営者・新規事業担当者の方は、いずれの段階でもテクラル合同会社 までお気軽にご相談ください。市場リサーチと開発の両輪で、「作って終わり」ではなく「事業として伸ばす」までご一緒します。

出典

- LayerX「全社ARR100億円到達のお知らせ」 https://layerx.co.jp/news/20260318/

- LayerX「シリーズBで150億円を調達」 https://layerx.co.jp/news/20250901-3/

- THE BRIDGE「150億円調達のLayerX『Bet AI』戦略でAIエージェントに全力投資」 https://thebridge.jp/2025/09/layerx-series-b-15-billion-yen-ai-agent-strategy

- バクラク「累計導入社数が15,000社を突破」 https://bakuraku.jp/news/20250404/

- 日本経済新聞「みずほ、新興UPSIDERを460億円で買収」 https://www.nikkei.com/article/DGXZQOUB290H70Z20C25A7000000/

- 株式会社UPSIDER「みずほ銀行によるUPSIDERホールディングスの株式取得について」 https://corp.up-sider.com/pr-250729/

- Sansan「Bill Oneが4年連続マーケットシェアNo.1を獲得(シェア49.0%)」 https://jp.corp-sansan.com/news/2025/1222_01.html

- ITmedia ビジネスオンライン「5年で『ARR100億円』突破──Sansan『Bill One』急成長の舞台裏」 https://www.itmedia.co.jp/business/articles/2505/13/news083.html

- IMARC Group「Business Spend Management Software Market」 https://www.imarcgroup.com/business-spend-management-software-market-statistics

- 株式会社ラクス「楽楽AIエージェント for 楽楽精算 β版提供開始」 https://www.rakus.co.jp/news/2025/1201.html

- 「楽楽精算」公式(累計導入社数No.1) https://www.rakurakuseisan.jp/